1.公司是轮胎行业的领导者

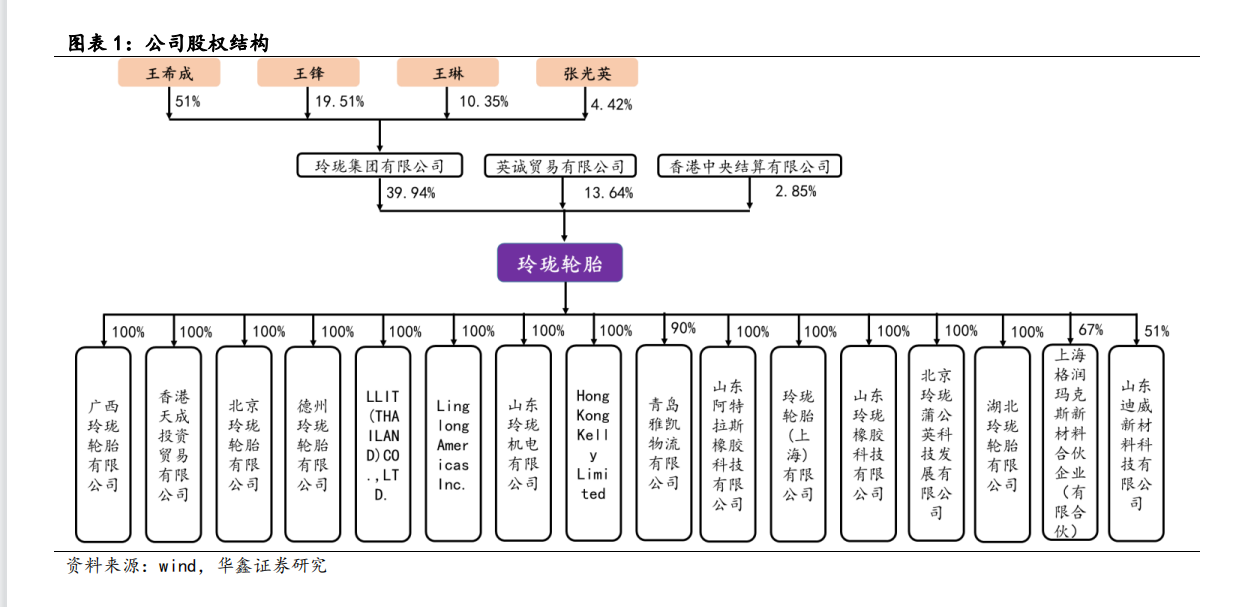

公司股权结构稳定,实际控股人为王氏家族。王氏家族成员包括王希成、张光英、王

锋、王琳,其中张光英系王希成之妻,王锋、王琳系王希成和张光英之子,王锋系王琳之

兄。截至 2022 年一季度,玲珑集团有限公司为公司控股股东,持有股份比例为 39.94%。

2.公司主营业务

公司主营轮胎产品种类众多,规格多样。公司主营业务为汽车轮胎设计、开发、制造

和销售,主要产品分为全钢子午线轮胎、半钢子午线轮胎等 3000 多个规格品种,广泛应用

于乘用车、商用车、工程机械等。

主营业务轮胎占比高,海内外业务同时扩展。轮胎的生产量和销售量逐年增加,从而

2017年的5025.11万条和4910.52万条,增长至2021年的7026.69万条和6470.71万条,

年化增速 8.74%和 7.14%,公司轮胎产品一直维持较高的产销率。公司主营业务为轮胎业务,

2022 上半年营收占比 99.75%。公司海内外产能同时扩张,海外业务占比维持稳定水平。

根据公司公告,2022 上半年公司营业收入 84.03 亿元,其中国内营业收入 57.14 亿元,

收入占比 68.17%;海外营业收入 26.68 亿元,占比 31.83%。公司主营业务中半钢胎为主要

业务,根据测算,2021年公司半钢胎营收占比约为55%。

3.公司未来前景

轮胎行业准入条件公布,落后产能逐步淘汰。轮胎产业属于高耗能、高排放产业,生存

产生过程对环境有较大影响。2014 年 9 月,中华人民共和国工业和信息化部正式发布了《轮

胎行业准入条件》,要求轮胎生产企业能耗应满足《轮胎单位产品能源消耗限额》 GB29449要求,在此影响下,轮胎行业部分低端产能被迫关停。自 2016 年开始,我国轮胎产能逐年

下降,落后产能逐步淘汰。

公司产量占比提升,行业地位提高。 2021 年全国轮胎产量 7.7 亿条,公司轮胎产量

7026.69 万条,占比 9.13%。公司轮胎产量占比逐年提高,行业地位逐步提升。与行业其他

公司相比,玲珑轮胎每年产量增量最大。根据中国橡胶工业协会轮胎分会数据, 2022 年上

半年公司乘用车及轻卡子午线轮胎产量为全国轮胎企业第一。

4.公司未来盈利预测

公司成本构成合理。2021 年公司成本构成方面,原材料和人工成本合计占 82.94%,与

行业内其他公司相比,低于赛轮轮胎的 87%高于森麒麟的 72%,但折旧和其它杂费合计仅为7.14%,处于较低水平。

我们可以从图中看出玲珑轮胎的主要成本是天然橡胶,和合成橡胶, 天然橡胶目前处于下跌趋势中,轮胎的成本持续回落,对于轮胎的成本降低是利好,轮胎主要是存量市场占大头,那么公司未来的盈利将有大幅的改善。

5.公司的股票估值

采用R0E-PB估值法,未来玲珑轮胎 期初R0E预测为13.5,未来三年净利润复合增长为12个点,贴现值给10%, 采用R0E/pb*(1+净利润增长)三次方得出合理估值为27元。

6.公司回购和高管增持情况

增持计划实施情况:2022 年 9 月 30 日至 2022 年 10 月 24 日,王希成先生通过上海证券交易所集中竞价交易系统累计增持公司股份1,125,800 股 , 占 公 司 总 股 本 的 0.08% , 累 计 增 持 金 额 19,999,234.87 元。本次增持计划已实施完毕。 平均增持成本为17.7元。

公司回购情况:2022 年 10 月 31 日后,公司通过集中竞价交易方式首次回购股份1,188,800 股份,已回购股份占公司总股本的比例为 0.08%,购买的最高价为 16.46 元/股、最低价为 16.28 元/股,已支付的总金额为19,423,209.00 元(不含交易费用)。

7.公司股票价格技术分析:

目前公司月线走势上走下跌一笔,次级别周线级别上是下跌五笔的走势,形成了一个盘整背驰,目前是盘整背驰的背驰段中,日线的缺口是14.48-14.62附近,看能否在这里形成止跌,形成月线底部买点,还要继续观察。

最好的买入区间在13.5到10元附近,也就是前期低点12.7元附近。